Actualizado en agosto 31, 2023 por RealidadUSA | Publicado: julio 25, 2022

Aquí hay lo más importante que un usuario debe saber sobre un préstamo de equidad en la vivienda:

- Un préstamo de equidad en la vivienda es un préstamo que se basa en el valor de su propiedad.

- Puede usar un préstamo de equidad en la vivienda para cualquier propósito, como pagar deudas, hacer mejoras en su hogar o financiar otras inversiones.

- Los préstamos de equidad en la vivienda suelen tener tasas de interés más altas que los préstamos hipotecarios convencionales, por lo que es importante comparar las opciones antes de solicitar uno.

Aquí hay algunos consejos para obtener un préstamo de equidad en la vivienda:

- Asegúrese de tener un buen crédito.

- Compare las tasas de interés y los términos de diferentes prestamistas.

- Pida un préstamo solo si puede pagar las cuotas mensuales.

Los préstamos de equidad en la vivienda pueden ser una herramienta útil para financiar proyectos o deudas, pero es importante comprender los riesgos antes de solicitar uno.

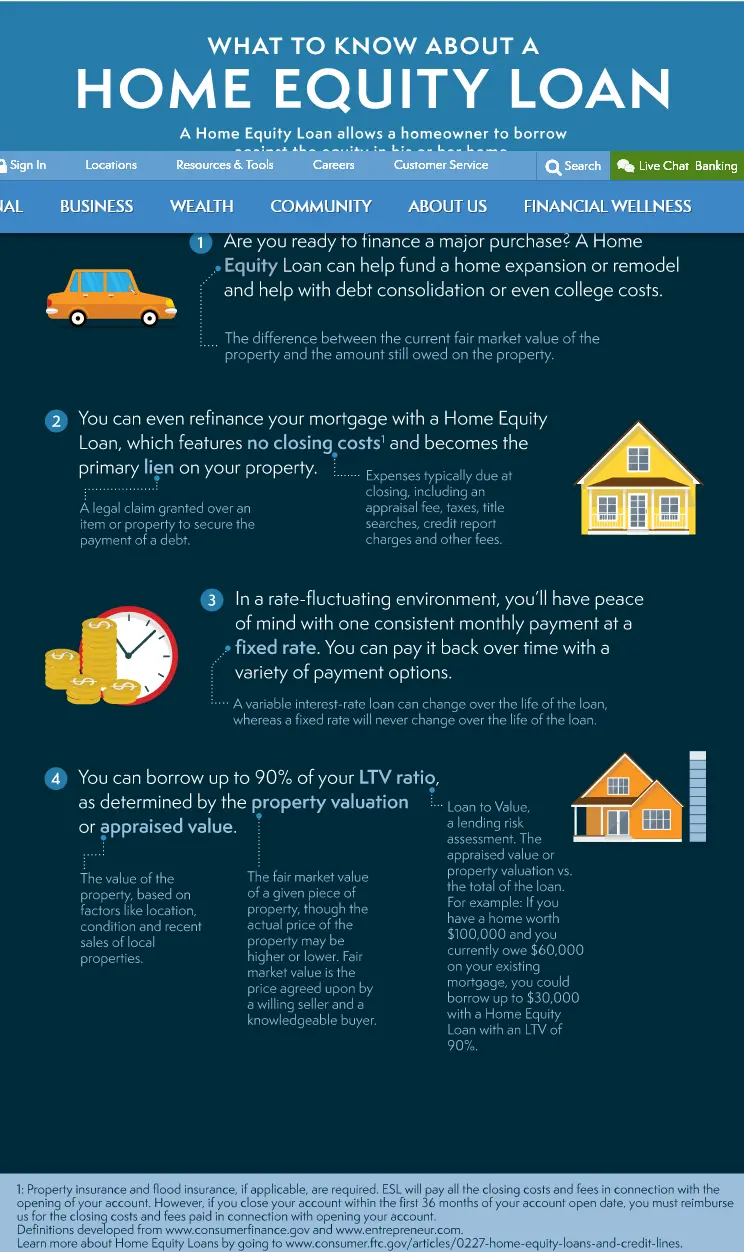

¿Qué es un Home Equity Loan?

Sepa por qué es importante el patrimonio neto de su vivienda.

El Home Equity es el valor de la misma menos la cantidad que debe en su hipoteca o préstamo hipotecario. Cuando se compra una casa por primera vez, el Home Equity es el mismo que el pago inicial. Si compras una casa por 250.000 $ con un pago inicial de 25.000 $, empiezas con 25.000 $ de capital inmobiliario. Después de comprar una casa, el valor de su patrimonio neto puede cambiar y es de esperar que aumente.

Veamoslo en esta infografia:

¿Cómo puede aumentar el Home Equity?

Una de las formas de aumentar el Home Equity es pagando la hipoteca. Una parte de estos pagos se destina a pagar el capital, que es la cantidad de dinero que debes por tu casa.

En los primeros años de la propiedad de una vivienda, la mayor parte de la factura mensual se destina al pago de los intereses que a la amortización del capital. Esto significa que es probable que los pagos de la hipoteca sólo contribuyan de forma modesta al Home Equity. Es posible que pueda aumentar el patrimonio neto más rápidamente pagando más de lo que debe cada mes, realizando un pago hipotecario adicional cada año o pasando a realizar pagos hipotecarios quincenales. Hacer pagos adicionales también le ayuda a ahorrar en intereses porque está pagando su préstamo más rápidamente.

La otra forma en que puede aumentar el valor de su vivienda es cuando aumenta el valor de las casas de su comunidad. A medida que los precios de la vivienda a su alrededor suben, el valor de su casa probablemente también lo hará.

Por ejemplo, si compró su casa hace cinco años por 250.000 dólares y el valor actual de mercado de su casa es de 300.000 dólares, esos 50.000 dólares adicionales pasan a formar parte de su patrimonio neto. Esto es estupendo, porque el aumento de los precios de la vivienda puede ayudarle a acumular valor.

Recuerde que cuando los precios de las viviendas en su comunidad bajan, el importe de su patrimonio neto también puede disminuir. Si el valor de mercado de su vivienda disminuye de 300.000 a 280.000 dólares, su patrimonio neto se reducirá en 20.000 dólares.

¿Cómo puede calcular el valor de su vivienda?

Para calcular el valor de su casa, busque el valor de mercado actual de su casa en un sitio web como Zillow o Redfin. Recuerda que estos sitios sólo proporcionan una estimación. La tasación de tu casa te dará una estimación más precisa, pero tendrás que pagar una tasa de tasación.

Tome el valor de mercado actual de su casa y réstele el saldo actual de su hipoteca, que encontrará en su extracto mensual, más cualquier otro préstamo que pueda tener que utilice su casa como garantía. La cifra que obtengas es el valor estimado del patrimonio neto que tienes en tu casa. Mira este ejemplo de cálculo:

| Valor actual de mercado de la vivienda | $275,000 |

| Saldo actual de la hipoteca | – $150,000 |

| Saldo actual del préstamo para la segunda vivienda | – $25,000 |

| Estimación del Home Equity | $100,000 |

¿Por qué es importante el Home Equity?

Una de las razones para comprobar el patrimonio neto de su vivienda es si está pagando un seguro hipotecario privado (PMI). Muchas hipotecas convencionales exigen que se pague el PMI hasta que el patrimonio neto de la vivienda alcance el 20%. Una vez alcanzada esta cifra, es posible eliminar el PMI de su hipoteca y ahorrar dinero. Si los precios de la vivienda están subiendo en su comunidad, es posible que tenga más capital inmobiliario del que cree.

Es importante conocer el valor de su vivienda si está pensando en refinanciar su préstamo. Cuando los tipos de interés de las hipotecas están bajando, puede ser posible refinanciar y ahorrar dinero en intereses, reducir las cuotas mensuales o amortizar el préstamo antes. Al refinanciar, el importe total de los gastos de financiación puede ser mayor a lo largo de la vida del préstamo. El valor de su vivienda influye en las condiciones del préstamo que pueda obtener.

También puede pedir un préstamo sobre el valor de su vivienda para obtener dinero en efectivo para financiar mejoras en el hogar, pagar la universidad o consolidar deudas. Esto se llama refinanciación en efectivo. Usted refinancia su préstamo por más de lo que debe y se lleva la diferencia en efectivo. El valor de su vivienda influye en la cantidad de dinero que puede pedir prestada.

¿Qué es la «equidad de uso»?

La expresión «patrimonio neto utilizable» es un término que utilizan los profesionales del sector inmobiliario para describir la cantidad de dinero a la que se puede acceder a partir del patrimonio neto de la vivienda. En la mayoría de los casos, no se puede pedir prestado el valor total del patrimonio neto. En su lugar, sólo puede «aprovechar» una parte de su valor, ya que la mayoría de los prestamistas exigen que se mantenga un 20% de patrimonio neto en la vivienda. Mira este ejemplo de cálculo.

| Valor actual de mercado de la vivienda | $375,000 |

| Saldo actual de la hipoteca | – $225,000 |

| Estimación del Home Equity | 150.000 dólares (40% del valor total) |

| Saldo máximo de la nueva hipoteca | – 300.000 dólares (mantiene el 20% del Home Equity) |

| Estimación de los fondos propios utilizables | $75,000 ($300,000 – $225,000) |

En este ejemplo, puede ver que para calcular el patrimonio neto aprovechable, tiene que tomar el nuevo saldo máximo de la hipoteca principal (300.000 dólares) y restarle la cantidad que debe en su hipoteca (225.000 dólares). Esto le da un total de 75.000 dólares en efectivo que puede aprovechar del patrimonio neto de su casa.

Comprar una propiedad de inversión con el capital de la vivienda

Acceder al capital de su vivienda es una gran estrategia para comprar otra propiedad o renovarla. Una de las formas más populares de acceder al capital inmobiliario es la refinanciación.

- Un préstamo con garantía hipotecaria le permite pedir un préstamo con el capital de su casa

- El capital de su vivienda puede utilizarse en lugar de un depósito en efectivo para comprar una propiedad de inversión

- Los préstamos para la inversión inmobiliaria suelen estar estructurados en torno a la utilización del capital de la vivienda

- La cantidad de capital que puede utilizar varía según los prestamistas.

¿Qué es una donación de capital?

Cuando un amigo o familiar le vende una casa (o un inmueble) por un precio inferior al valor justo de mercado, se denomina regalo de patrimonio. Dado que el patrimonio neto es la diferencia entre el precio de venta y el valor de mercado de la vivienda, este «regalo» no incluye dinero. Si el comprador complementa la transacción con una hipoteca convencional, a veces la donación de capital puede ayudar al comprador a evitar el pago del seguro hipotecario privado si el capital supera el 20%.

Algunos prestamistas permiten que la donación del patrimonio neto se utilice como pago inicial de la vivienda. Las ventas de viviendas que implican una donación de capital suelen requerir una tasación y una carta o documentación que describa el precio de tasación, el precio de venta de la vivienda, una declaración del comprador y del vendedor que indique claramente su relación y la naturaleza de la donación, y las firmas de todas las partes.

Tenga en cuenta que las ventas de viviendas que implican una donación de patrimonio neto seguirán requiriendo gastos de cierre. Una donación de capital también puede requerir el pago de impuestos sobre donaciones. Consulte a su asesor fiscal sobre los impuestos que puede tener que pagar.

¿Para qué sirve un préstamo con garantía hipotecaria?

Hay muchas situaciones en las que utilizar el capital de su vivienda podría ayudarle a mantenerse financieramente seguro. Algunas de las razones más comunes para pedir un préstamo con cargo al capital de la vivienda son:

1. Financiación de un proyecto de mejora de la vivienda

Las mejoras en la vivienda son uno de los usos más comunes de los préstamos con garantía hipotecaria y las líneas de crédito con garantía hipotecaria. Las mejoras en la vivienda pueden ayudar a aumentar el valor de su casa actual. Los préstamos sobre el Home Equity son una de las formas más asequibles de remodelar su casa, pero tenga en cuenta los costes de renovación: pueden superar el importe del préstamo.

2. Ampliar el tamaño de su casa

Si quiere añadir una habitación más a su casa o tiene ganas de más espacio, el uso de la plusvalía de su casa puede jugar a su favor en más de un sentido. El espacio añadido puede aumentar el valor actual de su propiedad y puede ayudarle a conseguir una habitación extra sin tener que recurrir a sus ahorros personales.

3. Consolidación de la deuda personal

El capital inmobiliario suele utilizarse para pagar deudas personales y ayudarle a gestionar las facturas mensuales. Pedir estos préstamos puede ayudarle a consolidar deudas de alto interés a un tipo de interés más bajo. Pagar la deuda a largo plazo puede reducir sus gastos mensuales en una cantidad significativa.

4. Empezar su propio negocio

Muchas personas que quieren crear su propia empresa pueden no tener los fondos necesarios para hacerlo, por lo que los préstamos con garantía hipotecaria pueden ser una opción a explorar. Tanto si quiere crear una empresa desde cero como si quiere abrir una franquicia, los préstamos sobre el Home Equity pueden ayudarle a acceder a un dinero que quizá no tenga en su cuenta de ahorro personal.

5. Gastos de emergencia

La pérdida del empleo, los gastos médicos y los imprevistos pueden resultar caros. En momentos como éste es cuando el Home Equity puede ser una fuente fiable de fondos.

Para qué no utilizar un préstamo con garantía hipotecaria

Estos préstamos son convenientes, pero tampoco deben utilizarse de forma que puedan afectarle negativamente. Entre los usos menos útiles de la plusvalía de la vivienda se encuentran:

1. Tomar vacaciones

Algunas personas pueden pedir préstamos para acceder a un poco de dinero extra y pagar sus vacaciones personales. Puede parecer que está sacando menos de su propio bolsillo, pero podría considerarse una deuda. Utilizar un préstamo con garantía hipotecaria para financiar unas vacaciones puede sugerir que estás gastando por encima de tus posibilidades.

2. Comprar un coche

Comprar su próximo vehículo utilizando el capital de su vivienda podría ser un riesgo. Al comprar un coche con el préstamo sobre el capital de la vivienda, podría correr el riesgo de perderlo si su situación financiera empeora. Los coches también se consideran activos que se deprecian, lo que significa que su valor disminuye durante el tiempo de uso.

3. Compra de artículos de lujo

A todos nos gustan las cosas bonitas a veces, pero no lo arriesgue todo por un artículo que al final podría no valer la pena. No debe poner en riesgo su casa pidiendo un préstamo contra su patrimonio para cosas de las que probablemente pueda prescindir. Por ejemplo, vivir dentro de tus posibilidades puede hacer que no compres ese reloj de diseño.

4. Invertir en el mercado de valores

Puede tener la tentación de pedir un préstamo contra su casa e invertir en la bolsa. Al hacerlo, te arriesgas a perder la inversión y tu casa. Asumir este riesgo puede no ser un camino que merezca la pena: la bolsa no siempre es estable.

Ventajas y desventajas de un préstamo con garantía hipotecaria

Un préstamo con garantía hipotecaria puede ser una forma flexible y económica de financiar grandes gastos, pero no está exento de riesgos y desventajas. Esto es lo que debes saber sobre los pros y los contras:

Pros

- Plazos largos y grandes cantidades de préstamos disponibles

- Tipos de interés fijos

- Tipos de interés normalmente más bajos que los de las tarjetas de crédito y los préstamos personales

- Puede utilizar el dinero como quiera

- Los intereses pueden ser deducibles si los fondos se utilizan para mejorar la vivienda

Cons

- Puede conllevar gastos de cierre y otras comisiones

- Tu casa se utiliza como garantía, lo que significa que te la pueden quitar si no pagas el préstamo

- Puede requerir una tasación o un proceso de solicitud más largo que el de los préstamos personales y las tarjetas de crédito

- Puede ser más difícil cumplir con los requisitos si no se tiene un buen crédito o suficiente Home Equity

Preguntas frecuentes (FAQ)

¿En qué se diferencia un préstamo con garantía hipotecaria de una hipoteca o una refinanciación?

Tanto las hipotecas como los préstamos con garantía hipotecaria son préstamos garantizados por su casa. Sin embargo, con una hipoteca, el dinero que se pide prestado se utiliza para comprar la propia casa, y ésta sirve de garantía para el préstamo. Con un préstamo sobre el Home Equity, se pide prestada una suma global de dinero que puede utilizarse para cualquier propósito, y el Home Equity -la parte de la casa que realmente posee- sirve de garantía.

Por su parte, las refinanciaciones permiten a los prestatarios solicitar nuevos préstamos hipotecarios con nuevas condiciones y tipos de interés por el importe restante que deben en su hipoteca. Las refinanciaciones en efectivo permiten a los propietarios sacar el valor de su vivienda contratando una nueva hipoteca por un importe superior al saldo restante de la hipoteca original y recibiendo la diferencia en efectivo.

¿En qué se diferencia un préstamo con garantía hipotecaria de un HELOC?

La principal diferencia entre los HELOC y los préstamos sobre el Home Equity es que los HELOC son líneas de crédito renovables con tipos de interés (normalmente) variables, mientras que los préstamos sobre el Home Equity son préstamos a plazos con tipos de interés fijos. Las HELOC tienen un periodo de disposición establecido en el que se puede utilizar el dinero; después, pasan al periodo de reembolso, cuando se empieza a devolver lo que se ha sacado. Los préstamos sobre el Home Equity se pagan en una suma global, y los prestatarios realizan pagos mensuales constantes durante el plazo del préstamo hasta que éste se liquida.

Tanto los HELOC como los préstamos con garantía hipotecaria están disponibles en bancos tradicionales, cooperativas de crédito y prestamistas en línea. Por último, ambos están garantizados por su casa, lo que significa que el banco podría ejecutar la hipoteca de su casa si no paga.

Fuentes:

Somos un grupo de profesionales y periodistas de diferentes países apasionados por Estados Unidos. Hemos creado esta web con el objetivo de ofrecer al ciudadano la información más simple y visual para su mejor comprensión. No suplantamos la información de los canales oficiales, solo la resumimos y mejoramos para hacer mas fácil para el usuario.