Actualizado en abril 10, 2025 por Jose Francisco Guirado | Publicado: abril 4, 2022

El costo del seguro de compensación laboral en Estados Unidos varía significativamente según diversos factores, incluyendo el tamaño de la empresa, la industria, la ubicación geográfica y el historial de reclamaciones. En términos generales, las primas pueden oscilar entre $0.75 y $2 por cada $100 de salario. Por ejemplo, en California, la prima promedio en 2024 fue de $1.56 por cada $100 de nómina, mientras que en Oregon fue de $1 por cada $100 de nómina.

Además de los factores mencionados, el tipo de industria desempeña un papel crucial en la determinación del costo del seguro. Industrias con mayor riesgo, como la construcción, suelen tener primas más altas. Por ejemplo, en el sector de la construcción, las primas pueden variar entre $2,200 y $7,400 anuales, dependiendo del tamaño de la nómina y otros factores. Es esencial que las empresas consulten con proveedores de seguros especializados para obtener cotizaciones precisas y adaptadas a sus necesidades específicas.

Aseguranza de trabajo: precios y opciones

Ya sea que esté explorando planes de salud rentables para su organización, investigando acuerdos de reembolso de salud (HRAs) por primera vez, o mirando los estipendios de salud, una pregunta común que tienen los propietarios de negocios es, «¿cuánto cuesta el seguro de salud por empleado?»

El aumento de los costes sanitarios puede hacer que las organizaciones se replanteen ofrecer un plan de salud patrocinado por la empresa. Sin embargo, el coste de perder empleados por no ofrecer prestaciones sanitarias puede superar el coste de mantener el bienestar de sus empleados, por lo que ofrecer una prestación sanitaria completa es vital.

Este artículo desglosa el coste medio del seguro médico por empleado y el coste medio del seguro médico patrocinado por el empresario. También te explicaremos cómo puedes utilizar una HRA o un estipendio sanitario para controlar tu presupuesto.

¿Cuánto cuesta el seguro médico de grupo?

Cuando una empresa ofrece cobertura de seguro médico a sus empleados, adquiere un plan (o planes) para cubrir a todos los empleados y dependientes que cumplen los requisitos. Este tipo de cobertura suele denominarse «plan de seguro médico de grupo» o «plan totalmente asegurado».

Según la Kaiser Family Foundation (KFF), en 2021, el coste medio de las primas del seguro médico de los empleados para la cobertura familiar aumentó un 4% respecto al año anterior, hasta los 22.221 dólares. Las primas medias anuales para un plan individual también aumentaron un 4%, hasta los 7.739 dólares.

Muchos empleadores también cambiaron sus ofertas de telemedicina, cobertura de salud mental y programas de bienestar tras la pandemia de COVID-19. Aunque estas cifras varían según la empresa y el proveedor, los costes medios de los seguros siguen aumentando año tras año.

¿Cuánto pagan los empresarios por el seguro médico?

Si es una empresa que ofrece prestaciones sanitarias por primera vez, destinar una parte de su presupuesto a pagar una prestación sanitaria es fundamental para retener el talento y atraer a nuevos empleados.

El KFF encontró que en 2021, el costo promedio del seguro de salud para los empleadores fue de 16,253 dólares anuales, o el 73% de la prima, para cubrir a una familia y 6,440 dólares, o el 83% de la prima para un individuo. Estas primas para familias e individuos han aumentado un 22% en los últimos cinco años y un 47% durante los 10 años anteriores.

¿Cuánto cuesta el seguro médico de grupo para los empleados?

Desde el plan de seguro que elige su empresa hasta las condiciones de salud de sus empleados, son muchos los factores que influyen en lo que pagan los empleados por el seguro médico.

Volviendo al informe del KFF, en 2021, la participación en el seguro de salud de grupo costó a los empleados 5.969 dólares anuales, aproximadamente el 27% de la prima, para la cobertura familiar y 1.299 dólares, aproximadamente el 17%, para un individuo. Los costes de los empleados suelen asumirse a través de una deducción en la nómina.

Los costes de las primas de un plan de seguro médico de grupo suelen aumentar cada año. De hecho, las empresas esperan que el coste medio total de la asistencia sanitaria aumente un 4,7% en 2022. Para minimizar o reducir la fluctuación de los importes de las primas y controlar el coste de las prestaciones de un año a otro, puede cambiar las estrategias de contribución o las características del plan.

¿Cómo ha cambiado el coste medio del seguro de salud patrocinado por el empresario?

Los costos promedio del seguro de salud proporcionado por el empleador han aumentado modestamente en los últimos períodos. La encuesta de KFF 2019 encontró que la prima promedio de soltero aumentó un 4 por ciento, y la prima promedio de familia aumentó un 5 por ciento con respecto al año anterior.

Sin embargo, una visión a largo plazo de los costes del seguro médico patrocinado por el empleador revela un cambio mayor en los costes a lo largo del tiempo. Según el informe del KFF, la prima media de la cobertura sanitaria familiar patrocinada por el empleador aumentó un 22% en los últimos cinco años y un 54% en los últimos diez.

Aunque el coste medio de las primas ha aumentado en los últimos años, el seguro médico proporcionado por el empleador puede ser a menudo una opción más asequible que la cobertura del seguro médico individual.

Fuente: Encuesta de beneficios de salud para empleadores de la Fundación Family Kaiser 2019

Cómo puede controlar los costes de la aseguranza médica de grupo

Aunque la asistencia sanitaria se considera uno de los beneficios más caros que puede ofrecer en su organización, es sin duda una importante inversión en el futuro de su empresa.

Si comprende mejor los factores que afectan a los costes de las prestaciones sanitarias, podrá controlar mejor su presupuesto y preparar a sus empleados para el éxito.

El coste de proporcionar un seguro médico a los empleados depende de los siguientes factores:

- La compañía de seguros

- El tipo de plan que elija, como una organización de proveedores preferidos (PPO) o una organización de mantenimiento de la salud (HMO)

- La red de proveedores de un plan

- Características del plan, como las franquicias, los copagos y los gastos máximos de bolsillo

- Su ubicación

- El importe de las cotizaciones (puede hacer recaer la mayor parte del coste sobre sus empleados)

- Los datos demográficos de sus empleados o las tarifas del plan para el «grupo de riesgo» de su empresa

- Por ejemplo, las plantillas de mayor edad suelen tener costes sanitarios más elevados, lo que podría aumentar sus tarifas

Contribuciones del empresario y del trabajador a las primas mensuales

Como pequeña empresa con menos de 50 empleados equivalentes a tiempo completo, no está obligada a ofrecer un seguro médico de grupo. Si su empresa decide ofrecer una cobertura sanitaria a sus empleados, suele estar obligada a pagar al menos el 50% de las primas de los empleados como pequeña empresa. Tenga en cuenta que su empresa también puede decidir contribuir con una cantidad mayor a las primas de sus trabajadores.

Si es una pequeña empresa con menos de 50 empleados equivalentes a tiempo completo, no está obligada a ofrecer un seguro médico colectivo. Si decide ofrecer cobertura sanitaria a sus empleados, normalmente deberá pagar al menos el 50% de las primas de los empleados como pequeño empresario. Tenga en cuenta que su empresa también puede decidir contribuir con una cantidad mayor a las primas de sus trabajadores.

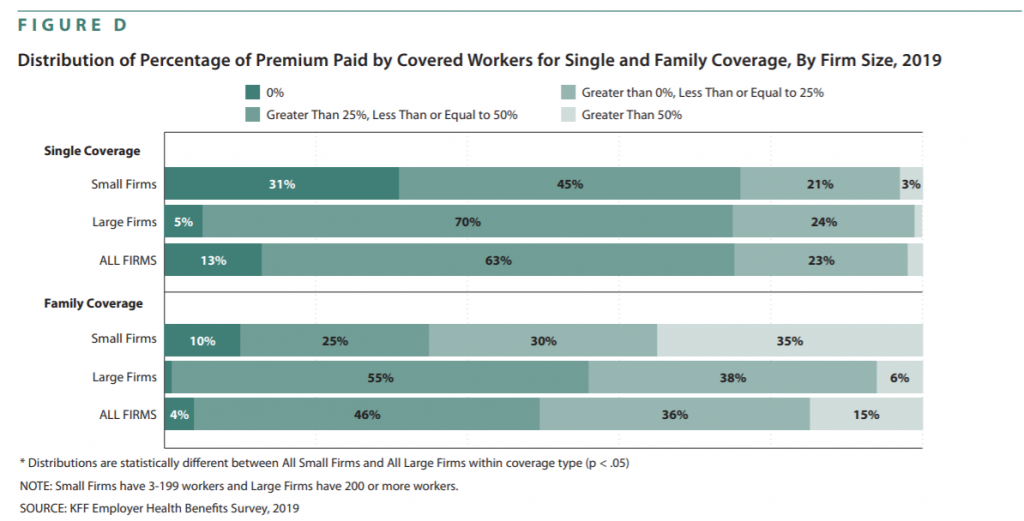

El Resumen de Conclusiones de las Prestaciones Sanitarias para Empleadores de 2019 señaló que el nivel de las contribuciones de los empleadores a las primas de los trabajadores tiende a variar:

- El 31% de los empleados de las pequeñas empresas con cobertura han hecho que su empleador pague la totalidad de la prima de su cobertura única.

- El 35% de los empleados de las pequeñas empresas cubiertas estaban inscritos en un plan en el que contribuían con más de la mitad de la prima de la cobertura familiar.

- En 2019, la cantidad media que aportaron los empleados cubiertos fue de 1.242 dólares para la cobertura individual y de 6.015 dólares para la cobertura familiar.

Fuente: Encuesta de beneficios de salud para empleadores de la Fundación Family Kaiser 2019

Por qué los acuerdos de reembolso sanitario (HRA) son una forma eficaz de controlar los costes

En lugar de adquirir una póliza de seguro médico de grupo y pagar las primas establecidas por la compañía de seguros, una estrategia alternativa es utilizar una HRA para reembolsar a los empleados las primas y los gastos médicos de su bolsillo.

Opciones como la HRA para pequeños empresarios cualificados (QSEHRA) o la HRA de cobertura individual (ICHRA) son soluciones sencillas y económicas que funcionan para cualquier pequeña empresa. Los empleadores pueden elegir si quieren reembolsar los costes de las primas del seguro médico o las primas y los gastos de bolsillo.

La Ley de Asistencia Asequible (ACA) creó la QSEHRA específicamente para las pequeñas empresas con menos de 50 empleados equivalentes a tiempo completo (FTE).

También existe la opción de ofrecer una HRA de cobertura grupal (GCHRA), también conocida como HRA integrada, para ayudar a salvar la brecha entre ofrecer un plan de grupo tradicional y minimizar los costes de las primas.

Con una HRA:

- El empresario fija una asignación anual o mensual que aceptará reembolsar a los empleados por los gastos médicos

- Los empleados compran su propio plan de seguro de salud en un intercambio privado o en el mercado de seguros de salud

- Los empleados pueden elegir un plan de un proveedor de su elección que tenga las características que más necesitan

- Como los empleados pagan las primas y los costes médicos asociados, la empresa reembolsa al empleado los gastos subvencionables hasta el saldo de su asignación

Por ejemplo, un empleado joven podría optar por un plan de salud con una franquicia elevada (HDHP) para eliminar o minimizar el gasto de bolsillo en las primas. Por el contrario, un empleado de más edad podría elegir un plan con una franquicia y un desembolso máximo menores.

El ahorro de costes que supone ofrecer una HRA es significativo. El empresario controla la asignación que decide ofrecer, lo que hace que el coste real del importe de reembolso sea asequible y personalizable.

Es más, el dinero va más allá, ya que todos los reembolsos están libres de impuestos sobre la nómina tanto para el empresario como para el empleado y libres de impuestos sobre la renta para el empleado, siempre que adquiera un plan de salud que cumpla los requisitos de la cobertura mínima esencial (MEC).

Cómo los estipendios sanitarios pueden ser una opción rentable

Aunque las HRA son una excelente opción para las organizaciones que buscan reducir sus costes de prestaciones sanitarias, no siempre son la mejor opción para algunas empresas.

Si quiere añadir una HRA como primera prestación sanitaria o cancelar su póliza de seguro médico de grupo, deberá tener en cuenta la elegibilidad de los créditos fiscales para primas. Algunos de sus empleados podrían ser elegibles para los créditos fiscales por primas sin un plan de seguro de salud de grupo patrocinado por el empleador.

Con una QSEHRA, sus empleados deben reducir su crédito fiscal anticipado sobre la prima (APTC) por el importe de su prestación QSEHRA. Por su parte, los empleados a los que se les ofrece una ICHRA deben elegir si renuncian a su APTC y se acogen a la ICHRA o mantienen sus créditos fiscales y optan por no recibir la prestación sanitaria. Esto se basa en la asequibilidad.

Estos empleados no pueden beneficiarse de las prestaciones sanitarias patrocinadas por su empresa y recibir simultáneamente créditos fiscales para las primas.

Los estipendios sanitarios pueden ayudar a aliviar estas preocupaciones. Los estipendios sanitarios de los empleados son como una HRA, excepto que son imponibles, más flexibles y tienen menos regulaciones. Esto permite que los estipendios sean una opción flexible para todo tipo de organizaciones.

Si sus empleados reciben créditos fiscales, pueden conservar esos créditos y beneficiarse de su subsidio sanitario para empleados.

Además, los estipendios sanitarios también son una gran opción para las organizaciones con empleados en otros países.

El único inconveniente de los estipendios sanitarios en comparación con una HRA es que los estipendios están sujetos a impuestos y deben figurar en los W-2 de sus empleados. Si su organización no tiene empleados que reciban créditos fiscales por primas, una HRA puede ser una opción de beneficio sanitario más sencilla.

¿Cuántas pequeñas empresas ofrecen un seguro médico patrocinado por el empleador?

Al considerar los costes de la cobertura sanitaria de los empleados, los propietarios de pequeñas empresas pueden preguntarse hasta qué punto es habitual ofrecer un plan patrocinado por la empresa.

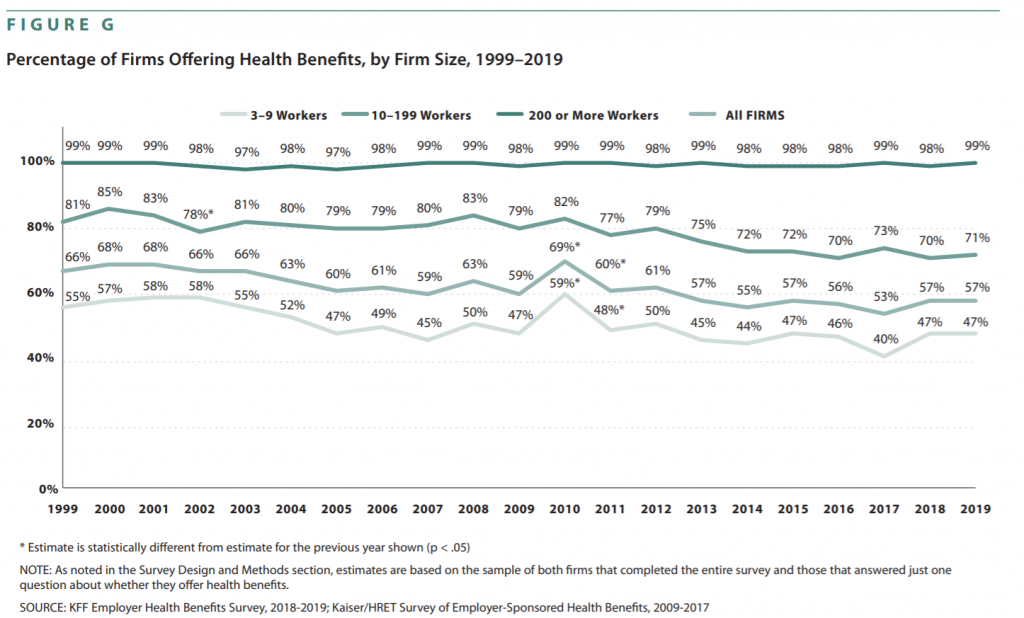

Según la encuesta del KFF, el 57 por ciento de todas las empresas ofrecían prestaciones sanitarias, mientras que el 71 por ciento de las empresas con 10 a 199 trabajadores (consideradas pequeñas empresas por la encuesta) ofrecían cobertura sanitaria en 2019. El porcentaje era menor para los grupos muy pequeños, ya que la encuesta señalaba que solo el 47% de las empresas de 3 a 9 trabajadores ofrecían cobertura sanitaria a sus empleados.

Fuente: Encuesta de beneficios de salud para empleadores de la Fundación Family Kaiser 2019

Dado que sólo la mitad de las pequeñas empresas ofrecen un seguro médico proporcionado por el empleador, las empresas que ofrecen este popular beneficio para los empleados tienen una ventaja competitiva. Ofrecer un seguro médico puede ser una forma de diferenciarse de otros empleadores, al tiempo que contribuye a la estrategia de contratación de una empresa y a su paquete de beneficios para los empleados.

En general, la encuesta del KFF señala que las tendencias en el mercado de los seguros de salud proporcionados por los empleadores han sido moderadas en los últimos años. Las primas han aumentado anualmente, pero en un porcentaje bajo o medio de un solo dígito, y la participación en los gastos, especialmente en las franquicias, ha aumentado significativamente con el tiempo.

Conclusión

Hoy en día, los empleados esperan que los empleadores les ofrezcan una prestación sanitaria, pero muchas organizaciones consideran que el seguro médico de grupo es una inversión costosa. Aunque hay algunas formas de reducir los costes del seguro médico del empleador, las HRA y los estipendios sanitarios ofrecen a los empleadores opciones de prestaciones sanitarias que les permiten controlar sus costes.

Los empresarios prefieren a veces una HRA o un estipendio sanitario porque proporcionan más flexibilidad para su presupuesto, y sus empleados pueden adquirir su propio plan de seguro, uno que se ajuste a sus necesidades vitales actuales.

Somos un grupo de profesionales y periodistas de diferentes países apasionados por Estados Unidos. Hemos creado esta web con el objetivo de ofrecer al ciudadano la información más simple y visual para su mejor comprensión. No suplantamos la información de los canales oficiales, solo la resumimos y mejoramos para hacer mas fácil para el usuario.